文:天风(fēng)宏观宋雪涛(tāo)/联系人孙(sūn)永乐

4月居民新增存(cún)款-1.2万亿,同比多减4968亿元,这是居民存款在连续(xù)13个月同比多增(zēng)后,首次(cì)回落(luò)。

在过(guò)去一(yī)年多时间里,居民部门积攒了一(yī)大笔超额储蓄。今年这笔超额储蓄(xù)能否顺(shùn)利释放对(duì)判(pàn)断经济和资本市场走(zǒu)势(shì)至关重要。这(zhè)里我们尝试回答两个问题。一(yī)是(shì)4月居(jū)民(mín)存款(kuǎn)同比多(duō)减是(shì)不是(shì)超(chāo)额储蓄释放的(de)开始(shǐ)?二是这(zhè)一趋(qū)势能(néng)否延续?

对上述问题的(de)回答取决于存款会(huì)受到哪些因(yīn)素的(de)影响(xiǎng)。一般(bān)影响居(jū)民一个团几个营几个连,一军一师一团一营一连一排存(cún)款的主要(yào)有这么几种行为:可支配收入、消费支(zhī)出、金融资产相关(guān)收支(zhī)和房地产相关(guān)收支。

收入增长、消费减少(shǎo)、金融资产赎回、购房减(jiǎn)少(shǎo)会(huì)推动存(cún)款(kuǎn)增加;反之,收(shōu)入减少、消费增加(jiā)、认购金融(róng)资产、购房增加、提前还贷等(děng)则会带动存(cún)款回(huí)落。

2022年居(jū)民存款同比多增7.9万亿是居民少消费、少投资(zī)、少购房的结果(详见《超额(é)储蓄能否转化成(chéng)超额消费》,2022.12.31)。此(cǐ)时虽(suī)然居民收入增(zēng)速放缓并提(tí)前还贷,但因为(wèi)投资、购(gòu)房等下(xià)滑幅度更(gèng)大,所以(yǐ)存(cún)款同比大幅(fú)多增。

2023年一季(jì)度居民存款同(tóng)比(bǐ)多增2.1万(wàn)亿(yì)则是收(shōu)入(rù)修复和(hé)理财存款(kuǎn)化的结果。

一季(jì)度居民(mín)人均可支配收(shōu)入同比增长525元(yuán),理财存续(xù)规(guī)模相比于(yú)2022年末下滑2.6万亿至24.2万(wàn)亿。另外,受银行办理(lǐ)速度放缓(huǎn)等(děng)因素影响,RMBS(个人住房抵押贷款支(zhī)持证券)条(tiáo)件早(zǎo)偿(cháng)率指(zhǐ)数 2 相比(bǐ)于2022年有所回落,即居民(mín)提(tí)前还款对存款的(de)拖累相比于去年末(mò)略有放缓。

但是,随着居民(mín)消费和(hé)购房行为(wèi)修(xiū)复(fù),其(qí)对存款的支撑力度(dù)减弱(ruò),一季度人均消(xiāo)费支出同比增加345元(低于收入(rù)涨幅)、购房支出同比多增1575亿元。但因(yīn)为支撑因素的(de)规模(mó)更大(dà),所以存款继续回升。

4月和(hé)一季度最核心的不(bù)同(tóng)在于(yú)理财市(shì)场的变化。4月(yuè)居民存(cún)款(kuǎn)下滑(huá)可能的原因一是居民存款理财化;二是提前还贷规模增加。因(yīn)为(wèi)居民收入和(hé)消费数(shù)据不(bù)足,暂时无法判断消费和收入在(zài)4月对存款(kuǎn)的影响(xiǎng)。

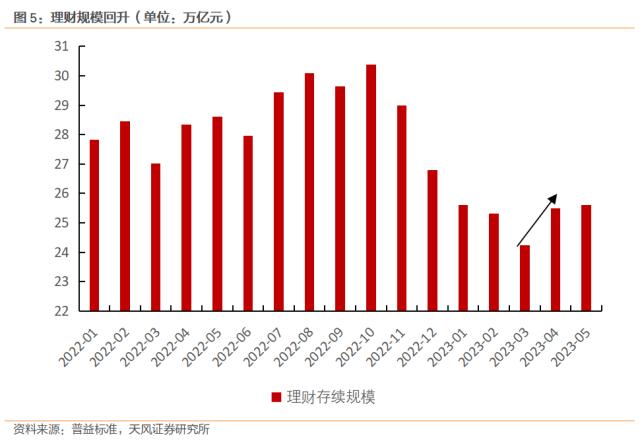

存(cún)款回流理财是4月存款回(huí)落(luò)的(de)核心(xīn)原(yuán)因(yīn),4月理财存量规模环比增加(jiā)1.26万(wàn)亿至25.5万亿,结束了(le)自去(qù)年10月以来(lái)的下行趋势(shì),重(zhòng)回扩张区间。

居民增(zēng)配理(lǐ)财等资产是理(lǐ)财风(fēng)险降低(dī)、收益(yì)回升和存(cún)款利(lì)率下滑(huá)共同作用(yòng)的结果。受(shòu)益于债券市场(chǎng)走强,今(j一个团几个营几个连,一军一师一团一营一连一排īn)年理财市场表现(xiàn)逐步好转,理(lǐ)财产品单位破净率从(cóng)2022年12月峰值的29.2%持续下滑至2023年5月12日的(de)4.7%,叠加这一时期(qī)下滑的存(cún)款利率,存(cún)款(kuǎn)对居民的吸引力逐渐减(jiǎn)弱,而理财对居(jū)民的吸引力(lì)则(zé)不断增强(qiáng)。

从(cóng)5月理财规模上看,随着(zhe)破(pò)净率进(jìn)一(yī)步回落,居(jū)民还在继续(xù)增配理财(cái)产品,存款理(lǐ)财化趋势有望延续。

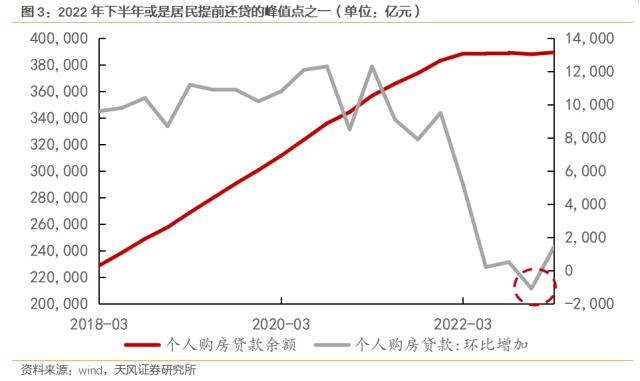

提(tí)前还贷规模扩大(dà)是存款下滑的(de)又一个原因。4月早偿率月(yuè)均值相比于2月(yuè)低点上行4.3个(gè)百(bǎi)分(fēn)点,相比于3月上行(xíng)1.9个百分点。

居民加(jiā)大提前(qián)还贷力度一是(shì)因为首套房利率还在(zài)下(xià)降,居民提前还贷(dài)以降低成本,4月沈阳、马鞍山等(děng)多(duō)地继续降低(dī)首套房利(lì)率,贝壳(ké)研(yán)究院数据显示(shì)百城首套主流房贷(dài)利(lì)率平均为(wèi)4.01%,环比3月继续回落1个BP。二(èr)是(shì)政(zhèng)策(cè)放松(sōng)后,1、2月份部分积压的还贷业务(wù)在3、4月份办理,这会推动提前还(hái)贷规模走高。

总的来说,随着理(lǐ)财市场好转,此(cǐ)前(qián)因居民少消费、少(shǎo)投资、少买房等(děng)积攒下(xià)来(lái)的超额储蓄已经开始部分(fēn)回流(liú)理财(cái)市(shì)场(chǎng)了,且5月(yuè)初这(zhè)一趋势还在延续(xù)。

往后(hòu)来看,理财(cái)市场(chǎng)和提前还贷在后(hòu)续几个月里或继续成(chéng)为超额存款的主要流向。

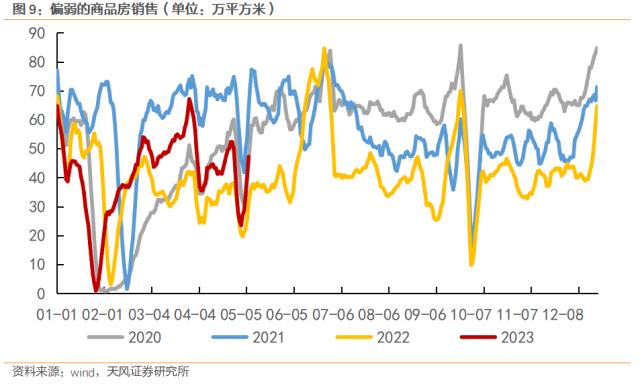

五(wǔ)一旅游(yóu)人均消费水平未见明显改善或部分表明当下居民消费(fèi)意愿依旧偏弱,考(kǎo)虑到超额(é)储蓄(xù)的(de)持有(yǒu)分化且并非(fēi)主要来自消费,后续超额储(chǔ)蓄对(duì)消费的支撑力(lì)度依(yī)旧偏弱。(详见《超额(é)储蓄能否转化成超(chāo)额(é)消费》,2022.12.31)。同时,随着前期积压的购房需求逐渐释放,房地产销售目前已经有走弱迹象,地(dì)产短期或不会成为(wèi)超(chāo)储(chǔ)的主要流向(xiàng)。但是因为按(àn)揭利率存在明显利差(chà),居民提前还贷行为或(huò)将(jiāng)延续。从这(zhè)个角度来看,主要(yào)因为少买房、少投资(zī)而积(jī)攒下来的(de)储(chǔ)蓄,在(zài)理财市场环境好转和存款利率下滑的背景下或将继续回流到理财市场。

1 存款同比增速使用金融机(jī)构住户存(cún)款(kuǎn)余额+4月新增来进行估算

2早偿(cháng)率是指在个(gè)人住房抵押贷款中债务人提(tí)前偿(cháng)付的金额在资产池未偿本金余额的占比

风险提示(shì)

地产销售变动超预(yù)期,超额储蓄释放弱于预期(qī),理财(cái)市场波动加大(dà)

未经允许不得转载:市场调查|社会调查|问卷调查|市场执行|店面验收|神秘客|满意度-提供最专业的市场信息咨询服务-宁波信恒新市场信息咨询有限公司 一个团几个营几个连,一军一师一团一营一连一排

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了